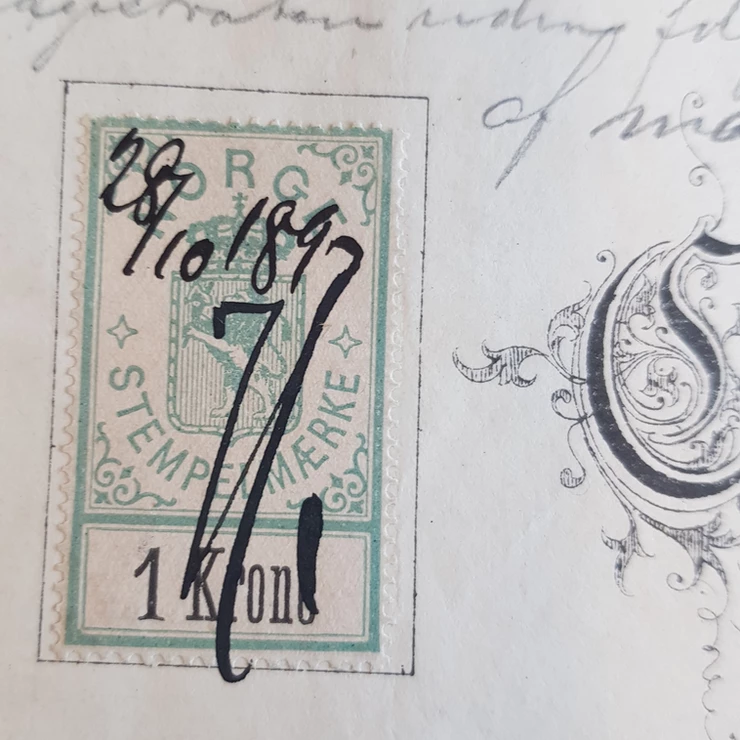

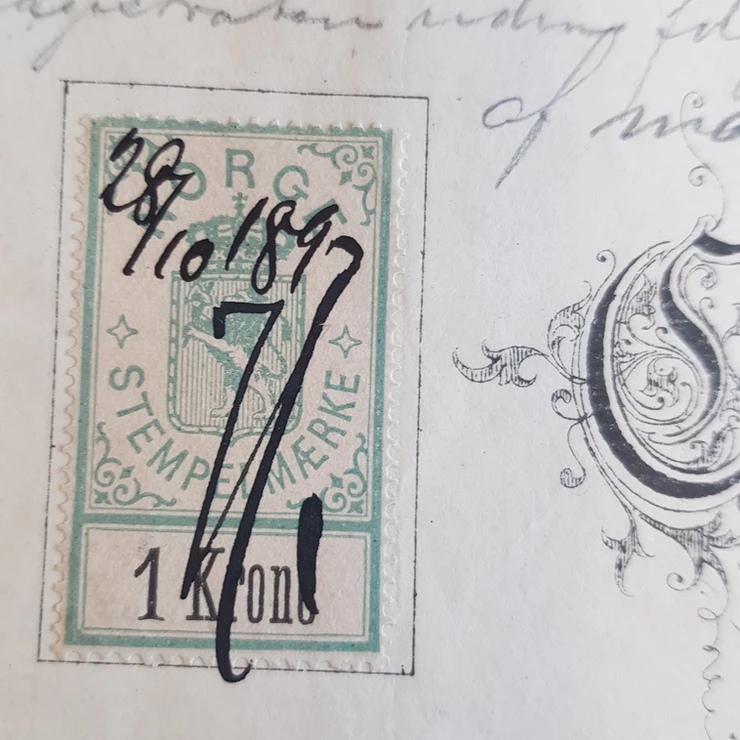

Stempelavgift. Denne formen for skattlegging av eiendom har lang tradisjon. Formålet har alltid vært det samme: Å skaffe penger til statskassen. Tidligere kalte man det stempelavgift. Innviklede regler var spredt rundt på flere lover, flere av dem med opprinnelse på 1800-tallet. På eldre skjøter kan man fortsatt finne stempelmerkene, som ligner på frimerker.

Dyrt. Dokumentavgiften er merkbar. Et lite eksempel: Kjøper man en eiendom til fem millioner kroner, kommer avgiften som en tilleggsregning på kr. 125 000,-. Det finnes enkelte grep som brukes for å redusere eller utsette avgiften. Men trår man feil, vil det svi.

Vi har tatt en liten prat med jussprofessor Hans Fredrik Marthinussen ved juridisk fakultet i Bergen. Han er ekspert på formuerett (penger, eiendom, pant, konkurs osv.). Her gir han oss en liten guidet omvisning på dokumentavgiftens område.

Hans Fredrik, på vegne av mange, hva er lov, og hva er lurt? Men aller først, dokumentavgift: forklar!

Politikk, ikke juss. Dokumentavgiften er en skatt på kjøp av eiendom. Hva som skal skattlegges, og hvor høye satsene skal være, er først og fremst et politisk spørsmål. Merverdiavgiften er for eksempel en skatt på omsetning av varer og tjenester. Mange andre land har ulike former for skattlegging av eiendomskjøp, dette er vanlig.

Jussprofessor Marthinussen forklarer videre:

Tinglysing er nøkkelen. Det merkelige med den norske dokumentavgiften er at eiendomskjøpet i seg selv ikke er skattepliktig. Avgiften utløses ved tinglysing, altså når transaksjonen føres inn i det offentlige registeret for rettigheter i fast eiendom. Og her kommer twisten: Tinglysing er ikke obligatorisk. Man kan derfor – i prinsippet – velge bort denne skatteplikten.

Hans Fredrik er imidlertid klokkeklar i sin melding:

Forbrukere MÅ tinglyse sitt eiendomskjøp! Den vanlige boligkjøper skal ikke ta sjansen på noe annet.

Kun for spesialtilfellene. For profesjonelle aktører i eiendomsutvikling, er det likevel ikke uvanlig å droppe tinglysing. Vi skal straks snakke mer om dette. Hans Fredrik Marthinussen har en produktiv karriere, og er blant annet forfatter av den prisbelønnede læreboken Tredjemannsproblemene. I bokomtalen står det:

«I takt med at jussen blir stadig mer kompleks og omfangsrik, blir det stadig vanskeligere virkelig å forstå den.»

Lett å være enig i dette!

Tredjemann? Men eiendomskjøp består da bare av to parter, en kjøper og en selger? Tredjemann er en paraplybetegnelse som kan dekke mange roller. Det typiske er en kreditor, en som har, eller skaffer seg, pant i eiendommen, forklarer Marthinussen.

Eksempel?

– Ta den vanlige forbrukeren. Hvis vedkommende velger å ikke tinglyse, løper man stor risiko. Kanskje selgeren har skyhøy kredittkortgjeld, som ikke betjenes. Denne kreditoren kan da få eiendommen tvangssolgt for å inndrive gjelden, og kjøperen mister eiendommen – som han allerede har betalt for.

Vern mot kreditorer. Tinglysingens primære funksjon er å gi kjøperen beskyttelse mot selgerens kreditorer (tredjemenn). På denne måten kan dokumentavgiften ses som en slags forsikring. Selv om det unektelig er litt rart at en skatt blandes sammen med en risikopremie.

Lovlig, inkludert lav risiko? Finnes det måter å unngå dokumentavgift på – som ikke setter eiendommen på spill?

– Alternative løsninger brukes typisk under utvikling av større eiendomsprosjekter, der utbygger i løpet av en kortere horisont skal selge videre. Unnlatt tinglysing kombineres med andre instrumenter, som langt på vei eliminerer risiko. Kort forklart går det ut på at selgeren utsteder et såkalt blanco skjøte, som gir mellomleddet mulighet til å fylle inn en senere kjøper. Samtidig tinglyses en sikringsobligasjon med en urådighetserklæring som gir en viss beskyttelse i mellomperioden. Men slike ordninger innebærer en del tricky detaljer, og kan føre til trøbbel som man skal være klar over og ta høyde for på forhånd.

Advokater og andre rådgivere som bistår med å sette opp sikringspakke ved slike transaksjoner, tar gjerne noen forbehold.

Aksjeselskap. En annen vanlig løsning som typisk brukes i utviklingsprosjekter, er å overdra tomten til et aksjeselskap. Ved senere salg, overføres aksjene, mens selskapet fortsatt står tinglyst som eier. Da utløses heller ingen plikt til å betale dokumentavgift. Men også her ligger problemer og lurer rett under overflaten. Når man overtar et AS, får man også med seg alt gruff fra gammelt av, som man i andre tilfeller kunne holdt selgeren personlig ansvarlig for, fra forurensning i grunnen til uløste tvister.

Kompliserende. Dokumentavgiften er med på å gjøre mitt fagområde komplisert, avslutter Hans Fredrik. Ordningen utløser en rekke juridisk-tekniske problemstillinger, som gir mye «advokatmat», og unødvendige problemer. Ordningen inviterer også til dokumentsavgiftsplanlegging, som igjen gir underlige konsekvenser. I verste fall er det noen som taper eiendommen. Det er brutalt.

– Alt i alt ville det nok være mer rasjonelt om salg av fast eiendom utløste skatteplikt uavhengig av om overdragelsen tinglyses eller ikke.